本ページはアフィリエイトプログラムによる収益を得ています

「eMAXIS Slim米国株式(S&P500)」と「eMAXIS Slim全米株式」の信託報酬率が引き下げられると聞きました。2つのファンドの違いはなんでしょうか?

名前から米国に投資していそうなのはわかるが詳細はどうなのか。交付目論見書を見ながらサラリーマン投資家のtoi3が分析していくぞ。

25.1.25より「eMAXIS Slim米国株式(S&P500)」「eMAXIS Slim全米株式」の信託報酬率が引き下げられました。この2つのファンドの違いを交付目論見書を見比べながら確認していきます。信託報酬に付いては下記記事を参照。

本記事のポイント

- 2つのファンドの違いは指数であり、大枠は似たファンド

- eMAXIS Slim米国株式(S&P500)は、ややリターン重視

- eMAXIS Slim全米株式は、ややリスク分散重視

インデックス型ファンドにとって指数は、目指すべき目標

「eMAXIS Slim米国株式(S&P500)」と「eMAXIS Slim全米株式」って結局何がちがうんですか?

名前もそうだけど内容もやっぱり似ていますね。両者ともにインデックス型の株式でアメリカに投資するファンドですね。

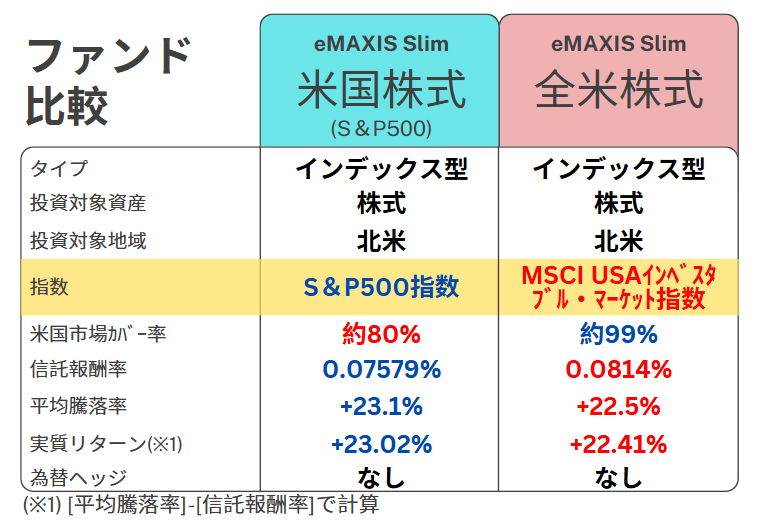

そうだ。「eMAXIS Slim米国株式(S&P500)」の方が米国市場カバー率は低いが、信託報酬率やリターンは有利だな。米国市場カバー率が指数で決まっている。

おおきく違うのが指数なんですね

そうだな。この2つのファンドの違いは株価指数だ。その差がリターンにもでていると思うぞ。

えーっと、S&P500指数ってよく聞きますね。具体的にはどういう指数なんですか?

ニューヨーク証券取引所、NASDAQに上場している主要な企業約500社の時価総額から重みづけして算出された株価指数だ。米国株式の約80%をカバーしている。

それじゃあ、もう一方の方は?

MSCI USAインベスタブル・マーケット指数も米国の株式市場を表した指数で米国株式の約99%をカバーしている。

それだけ聞くと後者の方が広範囲をカバーしていてリスク分散できている気がしますね。

そうだな。一方でS&P500に構成される銘柄には、時価総額や黒字年数など優良企業である条件を満たす必要あがる。つまり米国株式市場の中で優れた企業構成でつくられた指標だ

なるほど。それだけリターンが期待できるわけですね

そう。なので「eMAXIS Slim米国株式(S&P500)」の方が比較的リターン重視、「eMAXIS Slim全米株式」の方が比較的リスク分散重視だな。大きな枠組みは同じだけどな

なるほど! よくわかりました

過去7年の収益率からリターンを紐解く

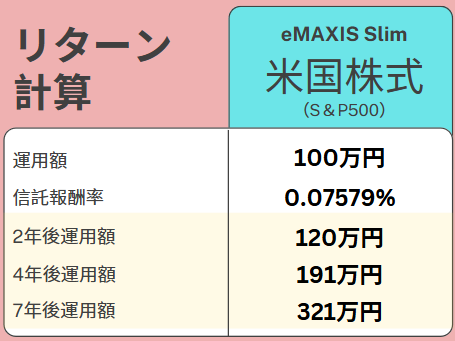

因みに「eMAXIS Slim米国株式(S&P500)」を実際運用していたらどれくらいのリターンになるんですかえ?

「eMAXIS Slim米国株式(S&P500)」は2018年から設定されているので、2018年から2024年までの7年間100万円を運用した時のリターンを計算してみた。信託報酬率は現在の値としている。

ここ数年は米国株式市場のびているのでリターンがすごいですね。

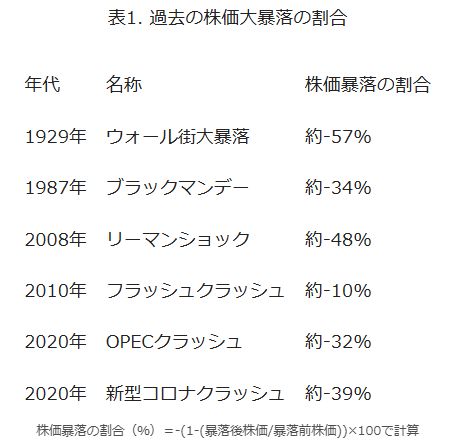

福利の力だな。ここ数年の平均騰落率が高すぎるともいえる。どんなに好調の時でも頭に置いておきたいのは株式市場は暴落し得るという事だ。下の表を見てほしい。

なかなかエゲツナイですね。

そうだな。特にウォール街大暴落は株価が戻るのに10年かかったているからな。10年間下がり続けるファンドを持ち続けられる胆力が必要だ。

つみたて投信は出口戦略がやっかいですね。つみたててつみたてて、引き出そうとした時に大暴落が起きてしまったら、塩漬けになっちゃいますよ

出口戦略はたしかにつみたて投資の課題だと思う。ちなみに、その答えの1つがチャールズ・エリス著の『敗者のゲーム』で語られている

え?なんですか。教えてくださいよ

教えてもいいが、『敗者のゲーム』自体かなり良書だからな。投資をするなら一度は読んでおいた方がいい本だ。その1つの答えが知りたいなら読んでみるといい。まぁ、人に寄っては答えになってねー。となるかもしれんが、私的にはなるほどね。と思った。

ぐぬぬ。仕方ない。読んでみるか

まとめ

だいたい2つのファンドの違いはわかりました

それは良かった。投資はハイリスク/ハイリターン、ローリスク/ローリターンの世界だ。そしてリスクの許容度は性格、年齢、家族構成、金融資産で変わるからな。投資は最終的に自己責任。自分のリスク許容度にあったポートフォリオを目指そう!

了解!ありがとうございました!

「eMAXIS Slim全米株式」は新NISAつみたて枠でも投資可能なファンドです。新NISAは松井証券などのネット証券から開設できます。

![]()

敗者のゲーム[原著第8版] (日本経済新聞出版)

コメント